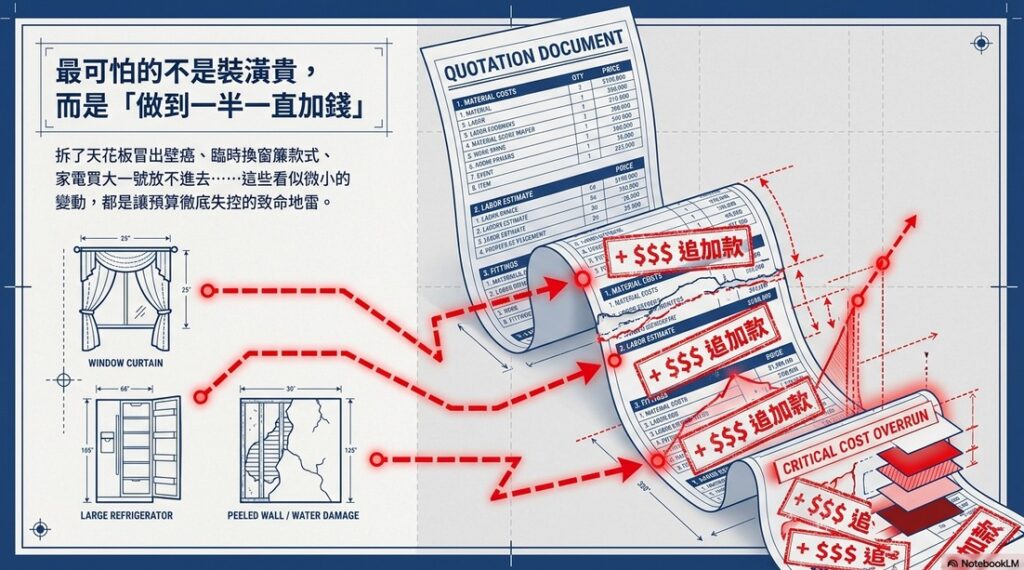

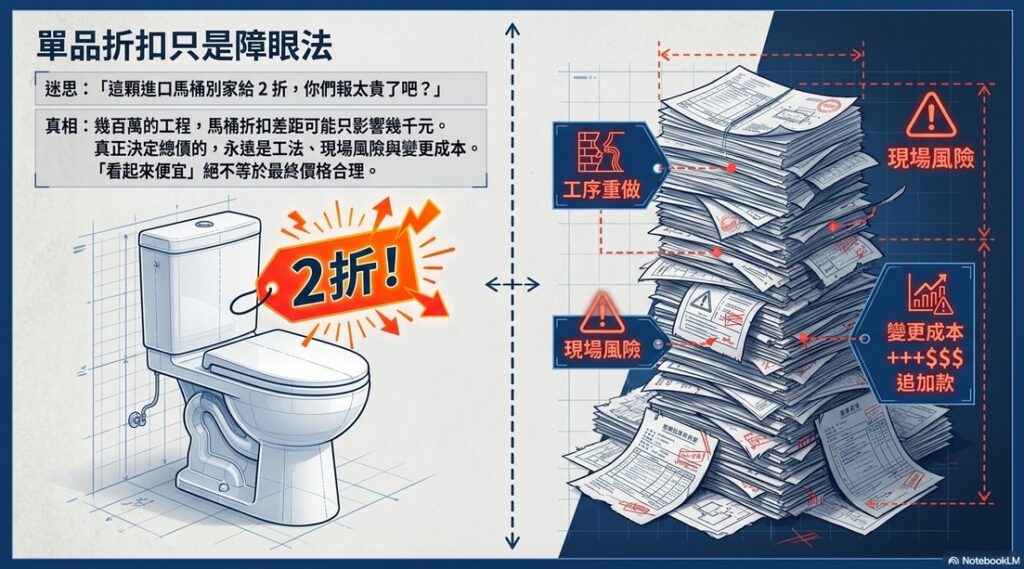

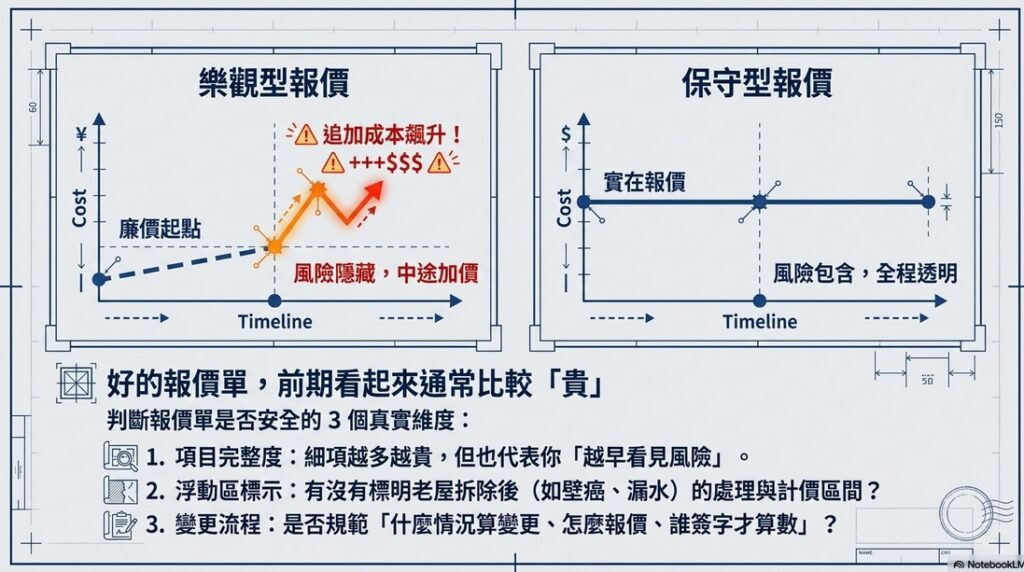

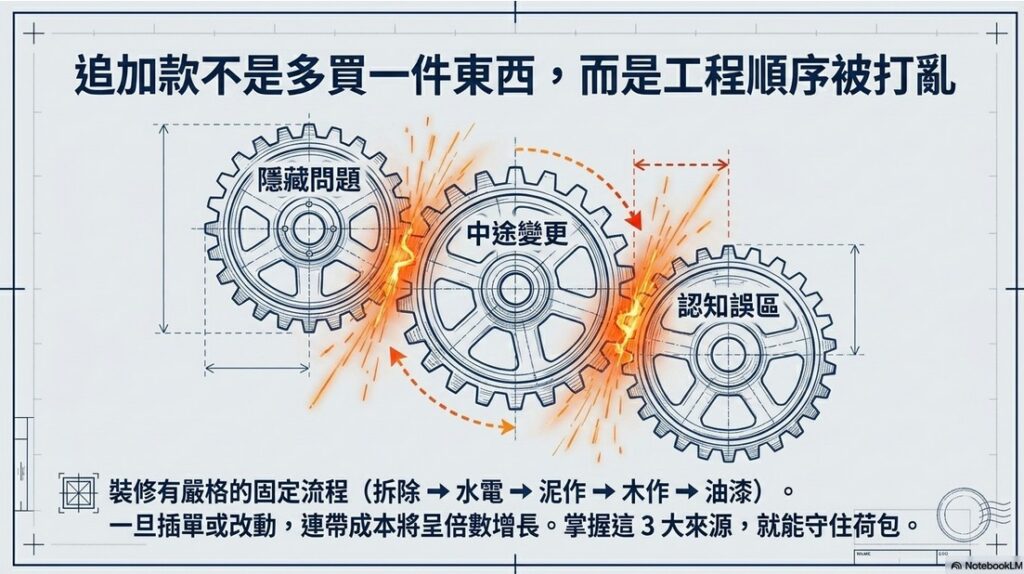

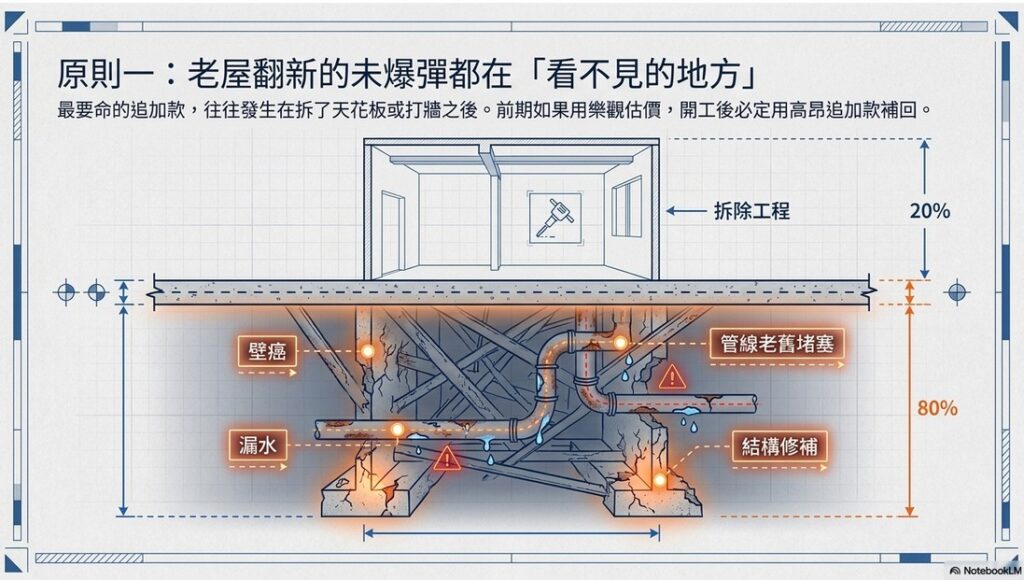

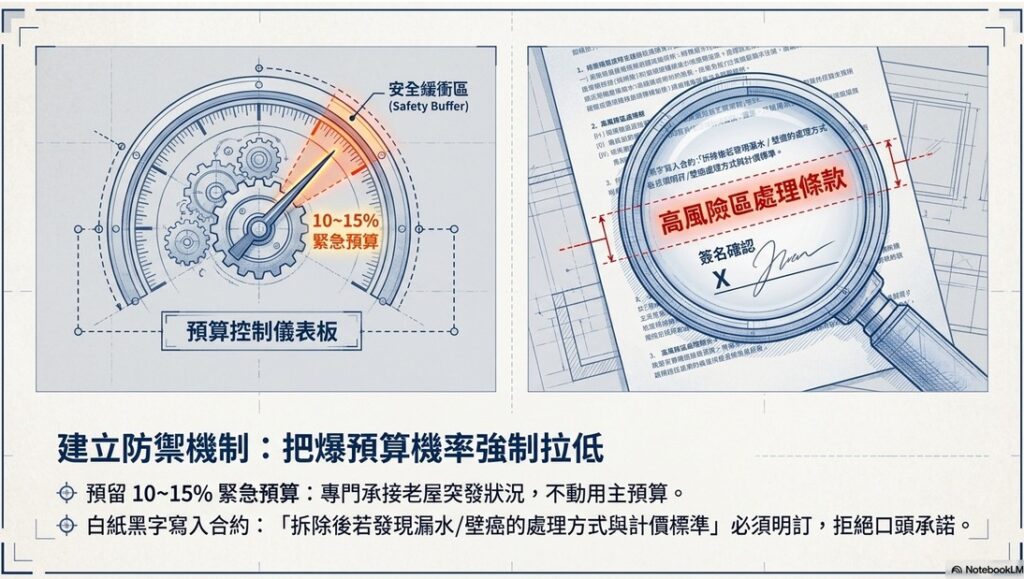

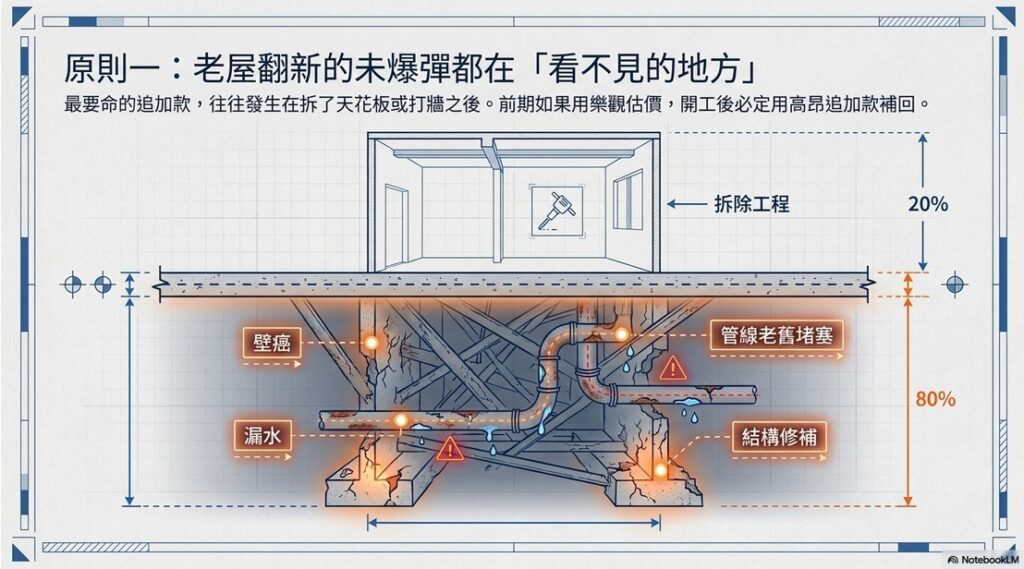

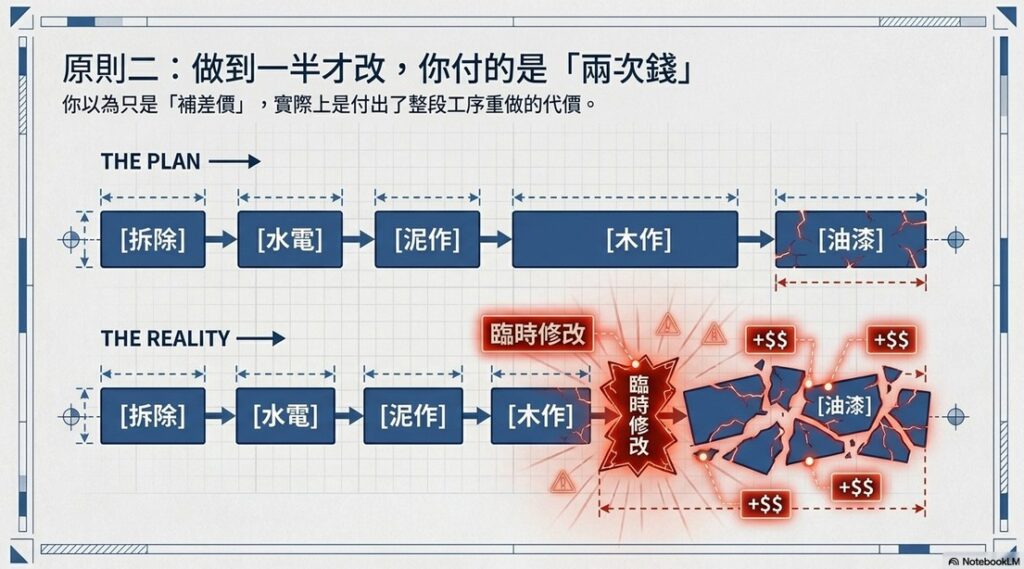

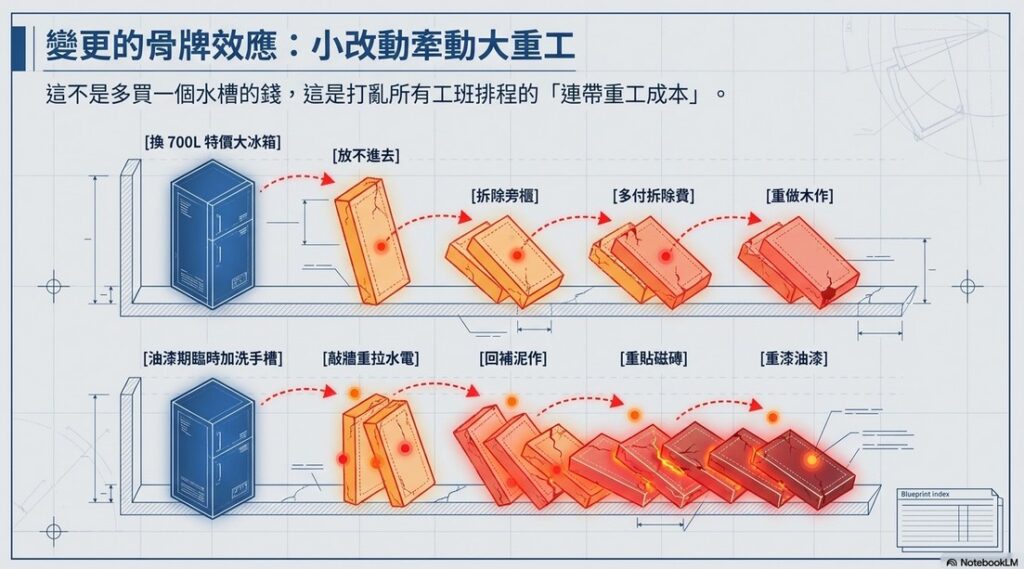

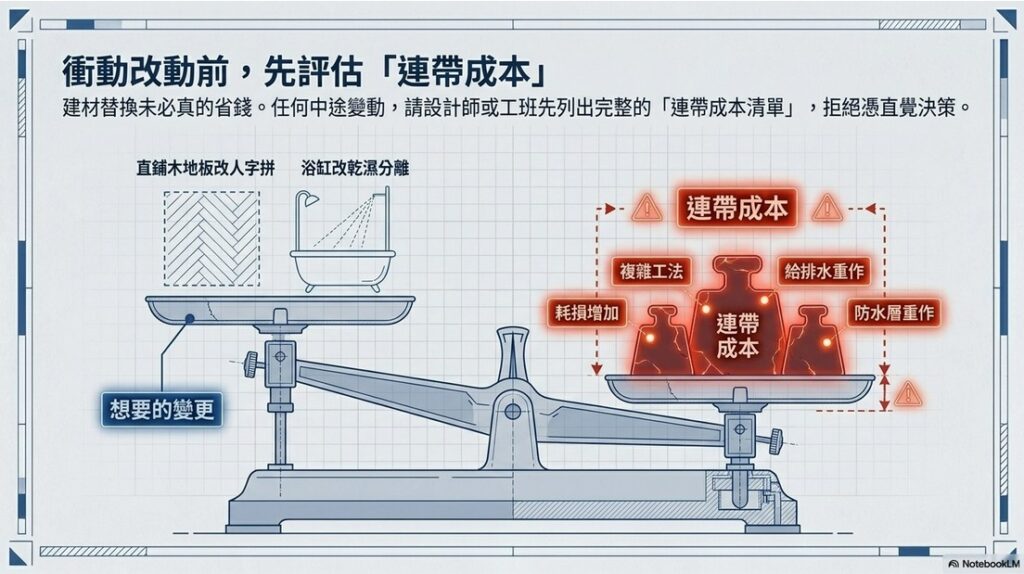

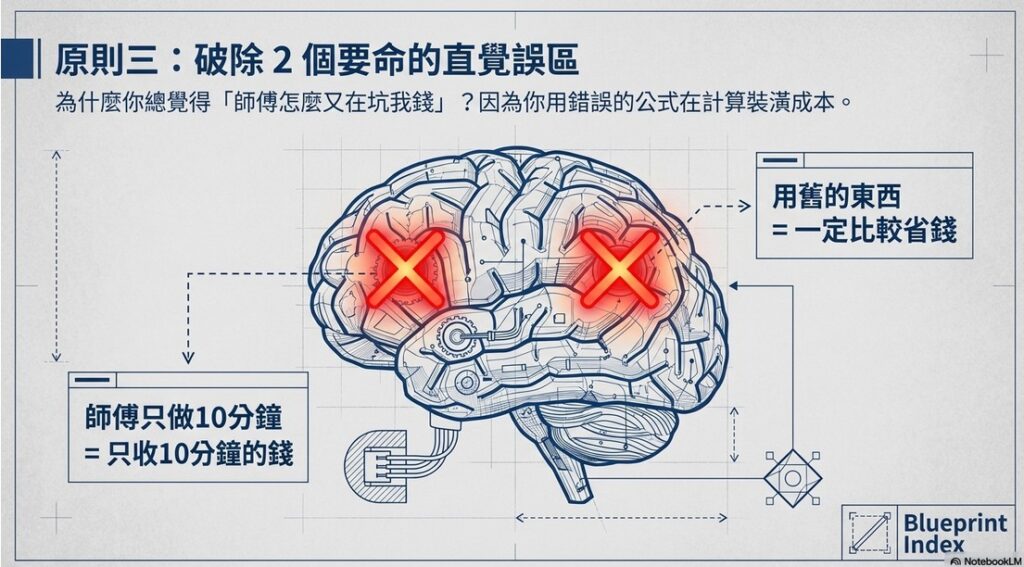

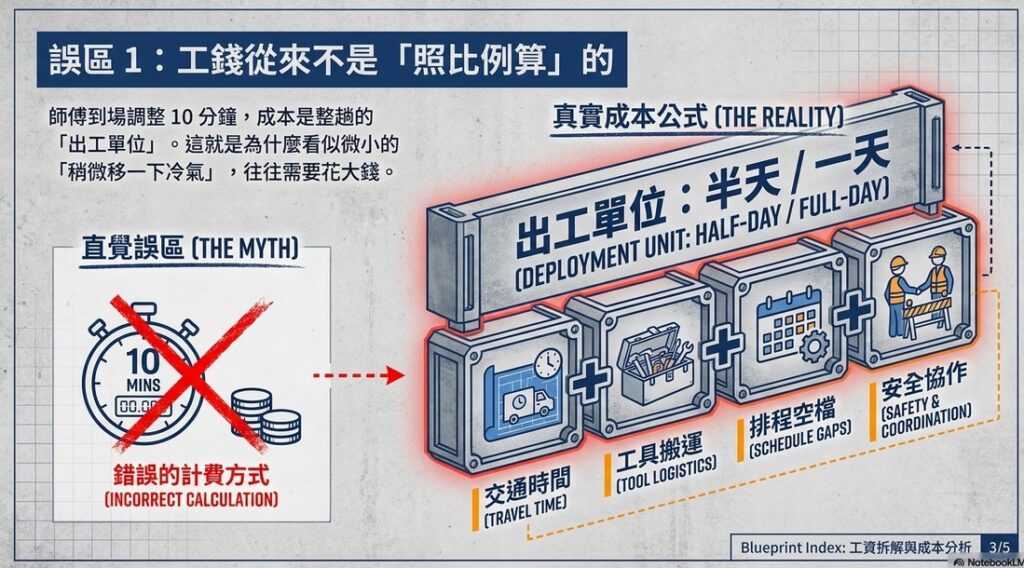

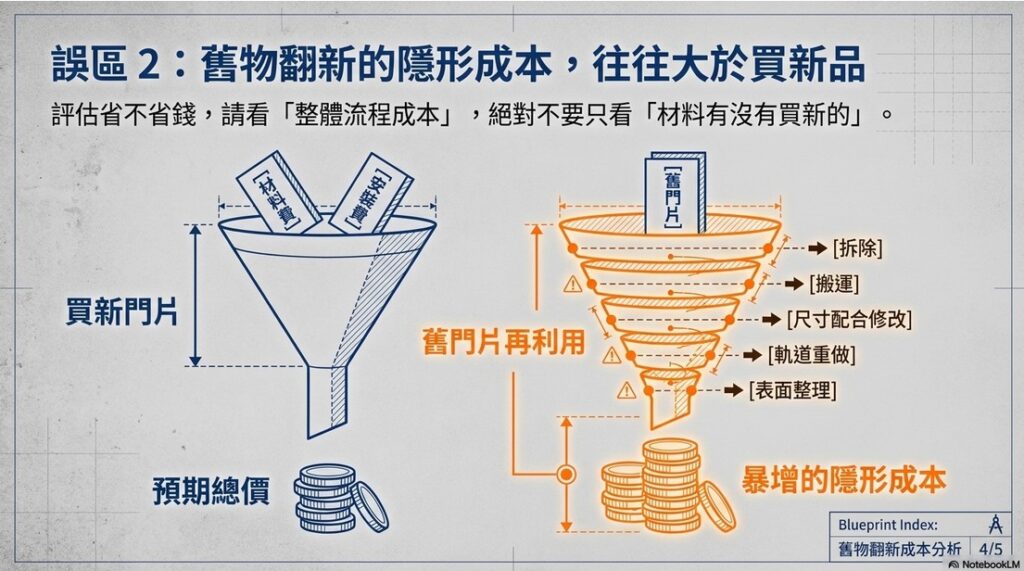

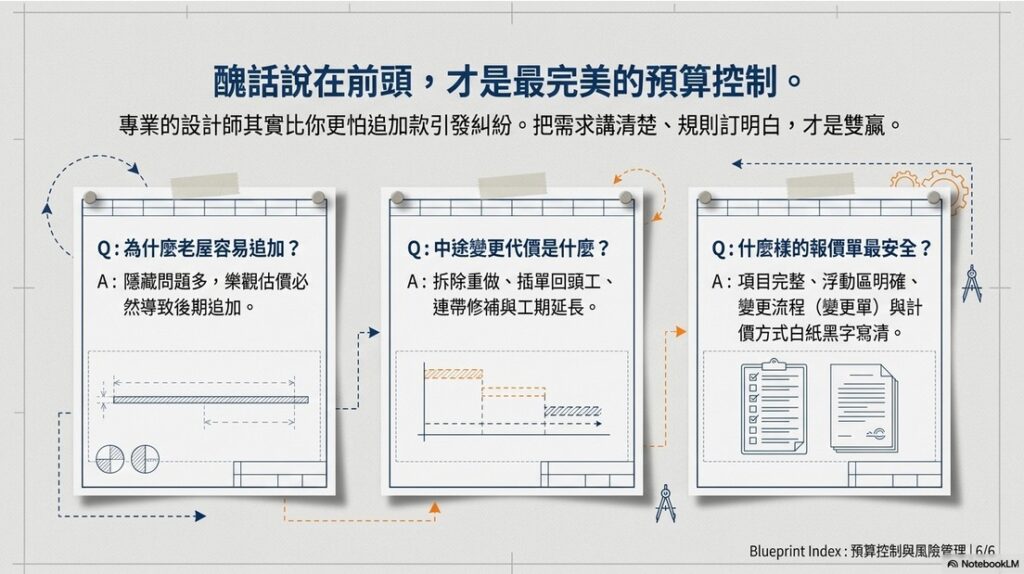

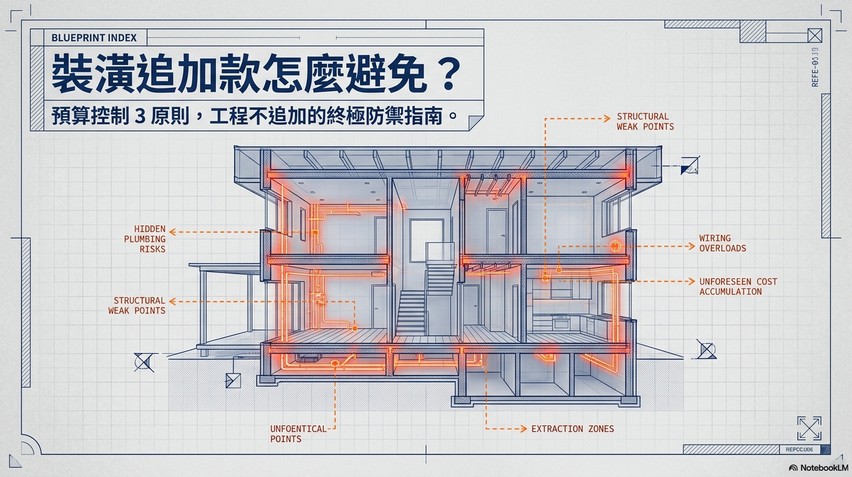

首頁 設計白話文系列 裝潢追加款怎麼避免?預算控制把握 3 原則,工程不追加 裝潢追加款怎麼避免?預算控制把握 3 原則,工程不追加Eliss設計白話文系列, 學習筆記 你一定聽過「裝潢最可怕的不是貴,而是做到一半一直加錢」。很多屋主在簽約前看報價單覺得還行,結果開工後才發現:拆了天花板冒出壁癌、做一半想換窗簾款式、家電買大一號放不進去,或是臨時加洗手槽導致水電泥作要重來……這些都很容易變成裝潢追加款。網路常說「要做功課、會看報價單、先列需求」,這些都沒錯,但對第一次裝修的人來說太理論。這篇就用白話+真實案例,把追加款最常見的 3 種來源講清楚,並整理成一套你可以照做的預算控制 3 原則,讓你把風險提早攤開、把變更成本算進去,降低工程爭議與超支機率。 為什麼「看起來便宜」不等於價格合理? 便宜折扣很容易製造錯覺 有些人判斷「價格合理」,會被單一項目的折扣帶走注意力。像影片裡提到:同一顆進口馬桶,你拿到 7 折已經很極限,但對方卻說別家給 2 折、東西隨便挑。乍聽之下會覺得「你是不是報太貴?」但換個角度想:幾百萬的工程,馬桶折扣差距可能只影響幾千元,卻能成功塑造「你很貴」的印象。真正決定總價的,往往是工序、工法、現場風險、重工機率與變更成本。 判斷合理報價,用這 3 個點比較準 項目是否完整:越完整的報價單,看起來通常越高,但也代表「你比較早看到風險」。是否說清楚浮動區:例如老屋拆除後可能有壁癌、漏水、管線老舊等,這類本來就容易浮動。變更流程是否明確:有沒有規範「什麼情況算變更、怎麼報價、誰簽字才算數」,會直接影響你後面追加款的失控程度。 裝潢追加款三大來源總覽 先記住:追加款不是只有「多買一個東西」那麼簡單,很多時候是工程順序被打亂,導致水電、泥作、木作、油漆等要回頭重來。裝修本來就有固定流程(拆除 → 水電 → 泥作 → 木作 → 油漆…),一旦插單或改動,成本常常會倍增。 精選表格:追加款最常見 3 類型與避免方式 追加款類型常見情境容易被忽略的「隱形成本」最有效的預防做法背後隱藏問題老屋拆天花/打牆後才發現壁癌、漏水、管線老舊堵塞拆除後的修補、材料更換、工期延長事前勘查+預留緊急預算、把高風險區寫進合約/報價做到一半中途變更窗簾款式改、冰箱變大、臨時加洗手槽、衣櫃加高等拆除重做、二次運輸、回補泥作/磁磚/油漆、插單工資開工前一次定案;真的要改就用變更單、算「連帶成本」認知誤區以為工錢可按比例、以為舊物再利用一定省師傅出工成本、搬運/修整/配合尺寸的工用「出工成本」思維評估,不用想像中的比例算法 原則一:先抓「隱藏問題」風險,老屋翻新最要命 為什麼保守報價看起來比較高? 不同設計公司報價習慣不同:保守型:先把可能狀況納入,報價看起來較完整、總價較高,後面再「多退少補」。樂觀型:前期先壓低、看起來便宜,但開工後遇到狀況就容易用追加款補回來。這種落差在老屋翻新最常發生:拆了才看到漏水、壁癌、管線老舊等問題。所以你不是只要問「可不可以更便宜」,而是要問:「哪些項目可能會浮動?浮動範圍怎麼算?」 兩個動作,直接把爆預算機率拉下來 預留緊急預算(建議抓 10~15%):用來承接老屋最常見的突發狀況(漏水、管線、結構、壁癌)。把高風險區寫進文件:例如「拆除後發現漏水/壁癌的處理方式與計價」,不要只停留在口頭。合約條款若寫模糊,後面爭議會更大。 原則二:做到一半才改,最容易「花兩次錢」 裝修費用可怕的地方是:你以為只改一個東西,但實際上會牽動好幾個工種回頭重做。下面是最常見的 3 種中途變更,幾乎每一種都會讓你「不是多花一點點,而是多花一大段」。 類型 1:已經做了又拆掉重做 窗簾:捲簾改蛇形簾,可能連窗簾盒的尺寸(深度/寬度)都要改,等於「做一次+拆一次+再做一次」。家電尺寸改變:本來規劃 600L 冰箱,後來買 700L 特價款放不進去,旁邊櫥櫃拆掉重做,還多了拆除費。這類變更最痛,因為你付的不是「差價」,是「整段重工」的成本。 類型 2:工程還沒做到,但臨時增加圖面內容 例:衣櫃 220cm 改成頂天,很多人以為「只是比例加高」,但實務上可能變成多一座上櫃(結構、收邊、五金、施工時間都不同),費用不會只是線性增加。再例如:已經進到油漆階段,突然想在後陽台加洗手槽,會牽動水電、泥作、磁磚修補等回頭工,費用通常遠超過「多一個水槽」。而裝修本來就有工序順序,一旦插單就會打亂安排。 類型 3:建材/工法替代與刪減,看似省錢其實未必 直鋪木地板改人字拼:面積一樣,但工法複雜、耗損與工時增加,成本可能大幅上升。浴缸改乾濕分離:你以為省掉浴缸就賺到,但給排水位置不同、防水層與地排可能要重做,變動範圍比想像大很多。重點提醒:中途改動前,請設計/工班把「連帶成本」列出來,你才不會用錯誤直覺做決策。 原則三:破除 2 個認知誤區,才不會每次都覺得「怎麼又加錢」 誤區 1:工錢不是照比例算 師傅到你家調整 10 分鐘,不會只算 10 分鐘的錢;出工通常是以「半天/一天」為成本單位,還包含交通、工具、排程空檔。像冷氣外機「只是移動一點點」,也往往需要兩人協作與安全作業,不是你想像的一個人背出去就好。這就是為什麼「小改動」常常不小錢。 誤區 2:舊物再利用不一定省 把舊房子的拉門門片搬到新屋:你以為省材料,實際會多出拆除 → 搬運 → 尺寸配合 → 軌道重做 → 表面整理做完一輪,費用可能跟新做差不多,甚至還增加工期與風險。所以評估「省不省」,請用整體流程成本來算,不要只看「材料有沒有買新的」。 把裝潢追加款降到最低 如果你想真正把裝潢追加款壓到最低,最有效的做法不是「把預算底線藏起來」,而是把需求與預算講得更清楚、把變更規則寫得更清楚。因為裝潢總價高、口碑很重要,多數專業設計師其實更怕你中途變更多、追加越滾越大,最後變成糾紛。建議你在開工前就做到這三件事:需求一次定案:家電尺寸、收納量、設備清單先確認,避免重工型變更。風險先攤開:老屋把可能的隱藏問題列出,並預留緊急預算。變更走流程:任何變更都用變更單(內容、費用、工期、簽字),避免「做了才說」。合約若對變更收費標準寫得模糊,後面最容易吵。做到這三步,你就能把「工程不追加」從口號變成可執行的預算管理。 FAQ(常見問題) Q1:為什麼老屋翻新特別容易追加款? A:因為拆除後才看得到的隱藏問題多,例如漏水、壁癌、管線老舊等,前期若以樂觀估價,開工後就容易用追加款補回來。Q2:中途變更最容易造成什麼成本? A:通常不是差價,而是拆除重做、插單回頭工、水電泥作修補、工期延長等「連帶成本」,尤其當工程已進到後段(如油漆)再改,代價更高。Q3:怎樣的報價單比較安全? A:項目清楚、浮動區有說明、變更流程與計價方式明確,並且合約條款避免模糊字眼,通常能大幅降低爭議與追加失控。 在 Facebook 分享 在 X (Twitter) 分享 在 WhatsApp 分享 在 Line 分享 下一 文章 風水由來是古人的大數據嗎?用三合院白話拆解「好風好水」